19 de Novembro de

2024 Robert Bibeau

Preconceitos sobre a China

Por Louis-Vincent Gave – 22 de Outubro

de 2024 – Fonte Gavekal Research

Numa recente conferência de investimentos em Kuala Lumpur, conheci um velho amigo e cliente da Gavekal. Durante o café, falamos sobre uma das mudanças mais visíveis dos últimos anos na Ásia: os carros chineses que apareceram tão rapidamente nas estradas do continente. Isso levou-nos a comentários feitos em Setembro pelo CEO da Ford, Jim Farley. Recém-saído de uma visita à China, Farley disse ao Wall Street Journal que o crescimento do sector automobilístico da China representa uma ameaça existencial para a sua empresa e que "fabricar de acordo com os padrões chineses agora será a prioridade mais importante".

Seja como for, esta é uma declaração

desoladora.

Fabricar viaturas é complicado. Não é tão complicado como fabricar aviões ou centrais nucleares. Mas o fabrico de automóveis ainda é a marca de uma economia industrial avançada. Assim, a ideia de que a China está subitamente a estabelecer os padrões que os outros devem agora esforçar-se por cumprir é um afastamento radical do mundo em que vivíamos há apenas cinco anos.

Isso fez o meu amigo se perguntar como é que Farley e outros CEOs da

indústria automobilística poderiam ter adormecido tão profundamente ao volante.

Como poderia a China ultrapassar tão rapidamente indústrias estabelecidas em

todo o mundo sem que todos esses CEOs ocidentais altamente remunerados

percebessem o que estava a acontecer?

Há muitas respostas possíveis para esta pergunta. Eles vão do óbvio à

história e cultura para a variedade de teorias da conspiração. E vale a pena

examiná-los na tentativa de entender onde é que a China está hoje e destacar os

pontos cegos que alguns investidores ainda sofrem quando olham para a segunda

maior economia do mundo e suas implicações para os mercados.

A explicação óbvia: Covid, Ucrânia, DEI e ESG

A sede da Garekal fica em Hong Kong. Mas também temos um escritório em

Pequim, com uma grande equipa de analistas que publicam excelentes trabalhos

(pelo menos, gosto de pensar assim). Eu não quero parecer que estou a gabar-me

(mesmo que eu esteja), mas durante anos, o nosso escritório em Pequim recebeu

pelo menos um visitante estrangeiro todos os dias. Eu não diria que a Gavekal

era uma paragem obrigatória para todos os gestores de portfólio e CEOs que

visitam Pequim. Isso faria com que me parecesse um vaidoso. Mas para muitos dos

clientes da Gavelal e seus amigos, era realmente verdade (uma paragem

obrigatória, não que eu seja um vaidoso).

Aí veio o Covid.

Durante três anos, nenhum visitante cruzou o nosso limiar. Quando o governo

chinês finalmente suspendeu as restricções do Covid, a Rússia havia lançado a sua

"operação

militar especial" na Ucrânia. Isso significava que, para a maioria dos ocidentais, a

China se havia tornado ininvestível. Os visitantes ficaram longe. O fim das

restricções do Covid mal mudou o cronograma de planeamento da nossa sala de

conferências em Pequim.

Isso leva-me à

explicação mais simples, óbvia e mais provável porque é que a maioria dos CEOs

e investidores perdeu a maneira como a China ultrapassou o Ocidente, indústria

após indústria, nos últimos cinco anos: durante esse tempo, nenhum ocidental se

preocupou em visitar a China. Portanto, e talvez mais por acidente do que por

design, a China seguiu o conselho de Deng Xiaoping para "garantir a nossa posição; gerir os

assuntos com calma; esconder as nossas capacidades e desperdiçar o nosso tempo;

manter um perfil discreto e nunca reivindicar liderança."

Para ser honesto, não foi apenas que visitar a China foi difícil, se não

impossível, durante grande parte dos últimos cinco anos; Os CEOs estrangeiros

tinham muito a oferecer. As restricções do Covid forçaram a administração da

empresa a criar novas formas de trabalhar na hora. Houve também enormes

interrupções na cadeia de suprimentos para gerir. E alguns problemas foram

muito agravados pelo conflito russo-ucraniano.

Tomemos o exemplo de um CEO de uma empresa automóvel: depois de passar

alguns trimestres a descobrir como reorganizar o trabalho da fábrica para

cumprir o distanciamento social, ele ou ela de repente teve que se preocupar

com o fornecimento de platina a sair da Rússia ou neon a sair da Ucrânia. Isso

poderia ajudar a explicar como é que os CEOs das montadoras perdiam a

velocidade com que os automóveis chineses estavam a fechar-se nos seus

espelhos.

E, claro, ao mesmo tempo, muitos CEOs estavam a tentar acompanhar os

padrões cada vez maiores de diversidade, equidade e inclusão e requisitos

ambientais, sociais e de governança.

A diversidade é um ponto forte. Mas, infelizmente, pode ser que todo o foco

na diversidade não tenha fortalecido as indústrias ocidentais o suficiente para

lidar com a iminente investida chinesa. Daí o entusiasmo dos decisores

políticos ocidentais em executar uma reviravolta aos 180 anos e, em vez de

promover o comércio livre e a beleza do liberalismo ocidental, de repente impor

tarifas e construir muros.

Ou, para dizer de forma menos gentil, enquanto os CEOs ocidentais estavam

focados em sinalizar a sua virtude, as empresas chinesas estavam a avançar,

produzindo produtos melhores por menos dinheiro. É isso que o capitalismo deve

ser. Hoje, estamos a ver os resultados.

Explicar os preconceitos culturais e políticos

Uma segunda razão possível pela qual o Ocidente não entendeu como está a ser

ultrapassado pela indústria chinesa pode ser simplesmente um bom e velho

preconceito cultural enraizado. Pode ser indelicado chamar a atenção para este

facto, mas a história tem demonstrado que os líderes ocidentais subestimam

regularmente os seus concorrentes asiáticos.

§

O czar russo Nicolau II infelizmente

acreditava que o seu exército e marinha derrotariam rapidamente os japoneses. No

final, o seu exército sofreu sucessivas derrotas e a sua marinha foi destruída

em Tsushima em 1905.

§

Winston Churchill e o Estado-Maior do

Exército Britânico nunca tinham considerado que o Exército Japonês poderia ser

capaz de avançar tão rapidamente para a Península Malaia e tinham posicionado

as grandes armas de Singapura na direcção errada.

§

Douglas MacArthur e o Estado-Maior dos

EUA subestimaram a determinação dos seus adversários na Guerra da Coreia.

§

O establishment francês fez o mesmo na

Indochina.

§

Lyndon Baines Johnson e Robert McNamara

fizeram o mesmo no Vietname.

§

As montadoras americanas inicialmente gozaram

com os concorrentes japoneses.

O "Ocidente" a subestimar

"o

Oriente" é uma constante bastante forte na história (para mais sobre isso,

não posso recomendar o suficiente o livro de 1963 (Cyril Northcote, Parkinson's East And

West). Desta vez, a subestimação pode ter sido agravada pelo

nome oficial da China, República Popular da China, e pela estrutura política do

país como um Estado comunista de partido único. Para qualquer capitalista

ocidental que se preze, a palavra "comunista" implica ineficiências, produtos

medíocres e atraso tecnológico.

Esta convicção foi amplamente demonstrada pela queda do Muro de Berlim e

pelo colapso da União Soviética. Até à data, a RPC sobreviveu mais do que os 74

anos da URSS. No entanto, a maioria dos ocidentais ainda acredita que, em algum

momento num futuro não tão distante, o Partido Comunista Chinês perderá o seu

controle sobre o poder, assim como o Partido Comunista da União Soviética. Como

poderia ser de outra forma? Está tudo no nome. O comunismo está condenado ao

fracasso.

Isto supõe,

naturalmente, que a China é verdadeiramente comunista; uma noção que poderia

ser debatida. Ele também ignora o velho adágio de que "a tragédia da Ásia é que o Japão é um

país profundamente socialista ao qual o capitalismo foi imposto, enquanto a

China é um país profundamente capitalista ao qual o socialismo foi imposto. Mas

todos voltarão naturalmente ao seu estado natural."

Ancoragem recente e explicação japonesa

Outra explicação para

o ponto cego ocidental sobre o progresso industrial da China pode muito bem ser

as últimas três "décadas

perdidas" de crescimento japonês. Isso pode ser visto nas respostas dos

investidores às medidas de estímulo da China. As conversas sobre a difícil

situação de crescimento da China geralmente começam com a suposição de que, sem

estímulos fiscais maciços, a China não será capaz de sair de sua actual rotina

económica. Isso porque a China se parece com o Japão há 20 ou 30 anos, com (i)

demografia terrível e (ii) perdas significativas generalizadas no sector

imobiliário.

No entanto, é provavelmente aí que as semelhanças terminam. Ao contrário do

Japão na década de 1990, a China não viu o seu sistema bancário falhar e perder

a sua capacidade de financiar novos projectos. Pelo contrário, o aumento dos

empréstimos à indústria nos últimos anos está no centro do boom de

produtividade industrial da China.

Esta é outra diferença fundamental entre a China de hoje e o Japão dos anos

1990. A China de hoje não só é mais eficiente e produtiva do que era há uma

década, como é provavelmente mais eficiente e produtiva do que a maioria das

outras grandes economias industriais. E beneficia de uma estrutura de custos

muito atractiva. Até há alguns anos atrás, você tinha que verificar o seu saldo

bancário antes de sair para jantar em Tóquio. Hoje, você pode ficar no Four

Seasons em Pequim ou Xangai por menos de 250 dólares por noite. Talvez a melhor

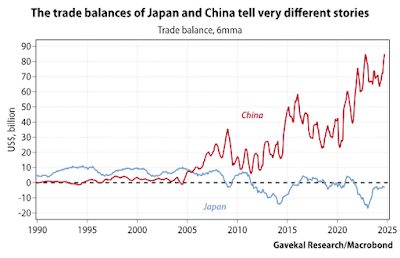

ilustração de como o passado do Japão é um guia muito pobre para o presente da

China seja a diferença nas suas balanças comerciais; um reflexo da diferença na

sua competitividade.

Não se trata de subestimar a dimensão da crise

imobiliária da China. A desaceleração do sector imobiliário tem sido um

obstáculo significativo ao crescimento nos últimos cinco anos. Mas, nesta

frente, há outra diferença fundamental entre a China e o Japão; na China, a

contracção do sector imobiliário é política. Mas esta não é a consequência

infeliz de políticas que correram mal. A realocação de capital do sector imobiliário para a

indústria tem sido um objectivo declarado do governo. É o que se depreende claramente do quadro relativo

aos empréstimos bancários.

A dor da falência

imobiliária também é evidente nos dados de confiança do consumidor. Como

observado em relatórios anteriores, o volume de negócios imobiliário atingiu

desproporcionalmente os millennials que vivem em cidades de primeiro e segundo

nível (ver Estímulo e confiança na China ou Acções chinesas são para a vida).

Este golpe na confiança pode ajudar a explicar parte do ponto cego ocidental

sobre o recente progresso industrial da China.

A explicação "depende de com quem se fala"

A tabela abaixo ilustra como dois grupos na China estão a sentir-se

particularmente infelizes.

1.

Idosos residentes no campo; o "deixado

para trás" da corrida louca da China para a modernidade.

2.

Millennials que vivem em cidades de

primeiro e segundo nível; "detentores de juros" na consolidação

imobiliária na China.

É importante notar que os millennials em cidades de primeiro nível também são o grupo com o qual a maioria dos ocidentais que têm contactos na China geralmente falam. Este é o grupo que fala inglês (os mais velhos raramente aprenderam inglês na escola) e cresceu a usar as redes sociais. Esta é a camada que foi poupada às agruras da Revolução Cultural, e que não viveu o trauma de 1989, e por isso tende a ser mais vocal.

Este grupo teve poucas coisas positivas a relatar nos últimos cinco anos.

Este período foi difícil para eles. Em primeiro lugar, os seus balanços foram

pressionados pela queda dos preços do imobiliário. Em segundo lugar, as suas

perspectivas de ganhos foram limitadas pelo rápido aumento do número de

licenciados da Geração Z produzidos pelas universidades chinesas. Em suma, ser

um millennial numa cidade de primeira linha não tem sido uma experiência divertida

nos últimos anos.

Enquanto isso, os moradores de cidades de terceiro e quarto nível falam

sobre empregos mais bem remunerados em fábricas em crescimento, infraestrutura

municipal e regional melhorada e comboios de alta velocidade que conectam as suas

cidades às megacidades da China. Dito de forma mais sucinta, houve duas

histórias principais na China nos últimos cinco anos. A primeira foi um colapso

no sector imobiliário, que foi desproporcionalmente sentido em cidades ricas da

costa chinesa. A segunda foi um impressionante boom industrial, que teve um

impacto maior nas cidades do interior com mão de obra mais barata que de

repente foram conectadas ao litoral por novas rodovias, ferrovias e aeroportos.

Nos últimos cinco anos, os consumidores de media ocidentais ouviram muito

sobre a antiga tendência; muito pouco da segunda.

A explicação "talvez os meios de comunicação

social tenham coberto a tendência errada"

Ao longo dos últimos

anos, tenho argumentado longamente que a cobertura negativa implacável da China pelos meios

de comunicação ocidentais está a prestar um mau serviço aos seus leitores. Isto não quer dizer

que a China não tenha problemas sérios a enfrentar e grandes desafios a

superar. Mas, ao concentrar-se desproporcionalmente neles, a media ocidental

ajudou os seus leitores a desenvolver um enorme ponto cego quando se trata do

impacto económico e geopolítico mundial da China.

Em vez de cair na

insignificância económica, na desvalorização da moeda e no colapso do sistema bancário paralelo (lembram-se

disso?), a China continuou a avançar no caminho que se propôs há mais de uma

década: ligar cada vez mais mercados emergentes à órbita económica da China,

liquidando mais do seu comércio na sua própria moeda nacional, contornar o

Swift, promover a independência energética e subir na cadeia de valor das

exportações.

Todas estas tendências

eram previsíveis e preditas. Então, como é que os meios de comunicação

ocidentais conseguiram ignorá-las quase por completo? Por que razão há tão

pouca cobertura sobre o facto de a China estar agora a instalar quase o dobro

do número de robôs industriais do que o resto do mundo em conjunto? Ou sobre o

novo estatuto da China como líder mundial na indústria nuclear? Ou sobre o

facto de a China formar mais engenheiros todos os anos do que toda a OCDE?

A explicação mais simples é que a media está no jogo das "más notícias". O velho adágio "se sangrar, atrai" ainda é válido na maioria das conferências editoriais. Assim, num mundo obcecado por cliques, histórias sobre cidades fantasmas e desgraça económica iminente tendem a gerar mais interesse do que notícias sobre avanços na educação, drones inovadores ou automação de fábricas.

Uma segunda explicação

possível tem a ver com a nossa própria cultura obcecada com os mercados

bolsistas. É difícil ir a qualquer lugar nos Estados Unidos, lounge de

aeroporto, lobby de hotel, bar de desportos, sem uma tela ao fundo a transmitir CNBC ou Bloomberg TV com as cotações

das acções do dia. Na Europa, os preços das acções não estão tão "coladas ao nariz", embora ainda

se possa sentir a sua presença. E numa cultura obcecada pelos mercados de acções,

o desempenho do índice de acções é rapidamente equiparado ao desempenho da

economia como um todo.

É claro que, na

maioria dos mercados emergentes, a relação entre o progresso económico e os preços das

acções é, na melhor das hipóteses, ténue. A China é um grande exemplo. O

progresso económico da China nos últimos cinco, 10 e 20 anos é inegável, com a

mortalidade infantil a descer, a esperança de vida a aumentar, o nível de

escolaridade a disparar, a construção de novas infraestruturas e enormes ganhos

de produtividade numa vasta gama de indústrias. Mas os retornos gerais do

mercado de acções, medidos pelos principais índices, têm sido, na melhor das

hipóteses, transitórios.

Para uma cultura obcecada por acções, é tentador olhar

para o desempenho decepcionante do mercado de acções chinês e concluir que, se

as acções não estão a ir bem, então algo está errado com a economia subjacente.

Mas só porque é um pensamento tentador não significa que esteja certo.

O usuário é o produto

Uma das minhas

convicções mais profundas é que a razão pela qual as organizações de

comunicação social continuam a cobrar aos espectadores e leitores pelo acesso

aos seus produtos, seja através de taxas de subscrição de um serviço de

streaming ou simplesmente dos poucos dólares que são necessários para comprar

um jornal ou uma revista, é dar ao utilizador final a impressão de que ainda é

um cliente. No entanto, os verdadeiros clientes são a indústria dos cuidados de

saúde (um dos maiores anunciantes nos EUA), a indústria dos artigos de luxo

(outro anunciante gigante), a indústria automóvel (sempre a mesma coisa) e, talvez

o mais preocupante, os governos de todo o mundo.

Em alguns países, como a França, os governos sempre distribuíram subsídios generosos à imprensa. Noutros países, isso é menos frequente, pelo menos no passado. Mas em muitos países, o Covid mudou a relação entre os governos e os media. Os governos publicaram anúncios de página inteira para lembrar às pessoas que devem lavar as mãos, manter a distância e participar numa enorme experiência de saúde. E, por milagre, os meios de comunicação social não contestaram, na sua quase totalidade, a forma sem precedentes como os governos espezinharam os direitos civis e as liberdades individuais seculares.

Infelizmente, a

história mostra que, uma vez posto ao peito, é difícil para qualquer pessoa

livrar-se do seio generoso do governo. É aí que entra a feliz notícia, para os media,

do HR 1157. No dia 9 de Setembro, a Câmara dos Representantes dos EUA aprovou

um projecto de lei intitulado"Countering

the PRC Malign Influence Fund Authorization Act" por 351

votos a favor e 36 contra.

Se aprovado pelo

Senado, este projecto autorizaria o governo dos EUA a gastar 325 milhões de

dólares por ano a cada ano durante os próximos cinco anos para "apoiar... meios de comunicação

independentes e aumentar a sensibilização e aumentar a transparência

relativamente ao impacto negativo das actividades relacionadas com a iniciativa

«Uma Cintura, uma Rota», iniciativas associadas, outras iniciativas económicas

para fins estratégicos ou políticos e práticas económicas coercivas.»

Então, sim, num

momento de dívida recorde e défices orçamentários crescentes, o governo dos EUA

está a propor gastar 325 milhões de dólares por ano para pagar meios de

comunicação "independentes" (que ironia!)

para divulgar histórias sobre o impacto negativo que a China pode ter em todo o

mundo.

Como Charlie Munger

gostava de dizer: "Mostre-me

os incentivos, e eu lhe direi o resultado".

Se o governo dos EUA

declara abertamente que pagará por histórias negativas sobre a China em meios

de comunicação "independentes" e aloca milhões

de dólares americanos para esse fim, devemos surpreender-nos se histórias

negativas sobre a China forem exactamente o que a media oferece?

Então, agora mais do que nunca, ao avaliar histórias na media, vale a pena

fazer a pergunta: quem é o cliente e quem é o produto?

Três Chinas

Juntando tudo isso, parece haver pelo menos três visões distintas da China.

A primeira é a China sobre a qual você

leu na maioria dos meios de comunicação ocidentais: um lugar de desânimo

e desespero. Está permanentemente à beira da desordem social e da revolução, ou

estaria sem o pesadelo orwelliano da vigilância, supervisão e repressão do

Estado que estrangula a criatividade e sufoca o progresso. Esta é a China, como

os ocidentais que nunca visitaram este país geralmente imaginam, porque esta é

a descrição da media.

E não só pelos meios de comunicação social. É também a China retratada por

grande parte da indústria financeira. A cada 10 dias, mais ou menos, recebo

outro relatório prevendo o colapso iminente da economia chinesa. Na maioria das

vezes, estes são escritos por gestores de portfólio ocidentais que geralmente

não falam chinês, conhecem muito poucas pessoas que vivem na China e, em alguns

casos, nunca visitaram o que é claramente a economia mais produtiva do mundo

hoje. Isso aconteceu tantas vezes que eu fiz um meme sobre isso.

Deixaria um chinês que

não fala inglês, que nunca visitou os Estados Unidos e não conhece nenhum

americano, explicar-lhe o que são os Estados Unidos?

Foi a visão da China que permitiu que os CEOs de empresas industriais

ocidentais gastassem o seu tempo a preocupar-se com as iniciativas de DEI,

enquanto as empresas chinesas estavam à frente delas.

A segunda é a visão da China que você

obtém conversando com os millennials chineses nas principais cidades. Esta versão da China

faz lembrar as "décadas

perdidas" da depressão deflaccionária japonesa.

Obviamente, para os investidores, há diferenças importantes entre a China

de hoje e o Japão nas décadas de 1990 e 2000. Primeiro, em 1990, o Japão representava

45% do Índice Mundial MSCI, embora representasse apenas cerca de 17% do PIB mundial.

Hoje, as acções chinesas representam menos de 3% do MSCI World Index, embora a

China represente cerca de 18% do PIB mundial. Por conseguinte, parece

improvável que os investidores estrangeiros passem os próximos anos a reduzir a

sua exposição à China; poucos deles realmente têm uma alta exposição à China nas

suas carteiras.

Em segundo lugar, o domínio da China em vários segmentos importantes da

indústria está a crescer a passos largos. Isto reflecte o cenário geo-político

em rápida mutação. Em 2018, a decisão de Donald Trump de proibir a venda de

semi-condutores de gama alta à China funcionou como um choque galvânico para os

líderes chineses. Se os semi-condutores podem ser proibidos hoje, amanhã podem

ser produtos químicos ou aços especiais. Proteger as cadeias de abastecimento

da China de possíveis sanções ocidentais tornou-se uma prioridade que deixou

quase todos os outros tópicos (excepto mercados monetários e de títulos) muito

para trás.

Isto leva-me à terceira visão da China: está apenas a começar a ultrapassar o Ocidente numa série de indústrias. Esta visão começa a manifestar-se na percepção das marcas ocidentais na China e nas suas vendas. Por exemplo, os iPhones da Apple já não estão entre os cinco modelos de smartphones mais vendidos na China. E os novos carros eléctricos da Audi feitos e vendidos na China não terão mais o icónico logotipo de quatro círculos da empresa; A marca é agora percebida como mais um obstáculo do que uma vantagem. (O exemplo das terras raras: https://les7duquebec.net/archives/279432

Noutras palavras, após anos de investimento em infraestrutura de

transporte, educação, robôs industriais, rede eléctrica e outras áreas, a

economia da China é agora uma Primavera em espiral. Até agora, os ganhos de

produtividade gerados por esses investimentos reflectiram-se em superávits

comerciais recordes e fuga de capitais – no sector imobiliário em Sydney e

Vancouver, e na banca privada em Singapura e Hong Kong.

Isso deve-se principalmente ao facto de que a confiança das pessoas que

ganham dinheiro com o seu governo ser baixa. Do rebentamento da bolha

imobiliária à repressão às big techs e ao ensino privado, passando pelos longos

lockdowns Covid, nos últimos anos, o governo chinês pouco fez para promover a

confiança dos ricos da China. Portanto, não é surpreendente que muitos chineses

ricos tenham perdido a confiança na capacidade do seu governo de criar um

ambiente de negócios estável e previsível.

Isto leva-me aos recentes anúncios de estímulos e à questão geral de saber

se as medidas implementadas serão suficientes para revitalizar a confiança

interna de alguma forma significativa. Será mesmo possível restaurar a

confiança enquanto pairar sobre as cabeças das empresas chinesas a espada de

Dâmocles de um conflito comercial mais alargado com os EUA e de novas sanções?

Nesta perspectiva,

talvez o desenvolvimento mais optimista para a China seja o de que a nova

administração dos EUA (não importa quem esteja sentado na Casa Branca)

interviesse e procurasse reparar os danos causados às relações pelas sanções de

semi-condutores de 2018 e pela reunião de Anchorage de 2021 (ver Punitive Tariffs or Towards a New

Plaza Deal?). Correndo o risco de misturar metáforas, este pode ser

o fósforo que acende o rastilho que dá início a um verdadeiro espectáculo de

fogo de artifício.

Entretanto, a dinâmica na China pode ser melhor resumida pelo seguinte eixo de decisão.

Conclusões de investimento

A narrativa em torno

da China está a mudar; independentemente dos 325 milhões de dólares que o

Congresso dos EUA procura gastar todos os anos para financiar histórias

negativas sobre a China nos meios de comunicação "independentes".

Há apenas algumas semanas, ainda se dizia que a China não era um bom lugar

para investir. Esta visão levou muitas pessoas, incluindo proeminentes CEOs

ocidentais, a concluir que a China não importava mais. Foi um salto lógico

encorajado por organizações de media ocidentais, cuja cobertura da China tem

sido implacavelmente negativa. Foi um salto que acabou por ser um grande erro.

Quando se trata da relevância da China para os investidores, há quatro

maneiras de olhar para ela.

§

A China pode ser ininvestível e sem

importância. Esta é a piscina em que a maioria dos investidores tem nadado nos

últimos anos. Mas isto equivale a dizer que a China é como a África. Só não

passa no teste da realidade. Em vez de se afundar na insignificância, o impacto

da China na economia mundial só aumenta.

§

A China pode não ser passível de

investimento, mas é importante. Foi essencialmente isso que Jim Farley,

recém-regressado da sua viagem à China, disse ao Wall Street Journal.

§

A China pode ser investida, mas sem

importância. Esta é a área habitada pelo Japão nos últimos vinte anos e para a

qual a Europa parece estar lentamente a deslizar. No entanto, a ideia de que a

China de hoje é onde o Japão esteve nas últimas três décadas é grosseiramente

errada em muitos aspectos, incluindo a competitividade da sua economia, a sua

estrutura global de custos e o seu peso nos índices mundiais.

§

A China pode ser investível e

importante. Foi isso que David Tepper, da Appaloosa Management, argumentou

na CNBC após o anúncio do renascimento da China (ver Mudando

narrativas ao redor do mundo). Por enquanto, essa opinião ainda é

minoritária, pelo menos entre os investidores ocidentais. Não é que os

investidores ocidentais importem tanto. O que realmente importa é se os

próprios investidores chineses estão a começar a comprar essa visão. Se o

fizerem, os mercados em alta em curso nas acções chinesas e no renminbi podem

realmente galopar.

Luís Vicente Deu

Traduzido por Wayan, revisto por Hervé, para o Saker Francophone. Preconceitos sobre a China | O Saker francophone

Fonte: Les préjugés au sujet de la Chine socialiste-capitaliste – les 7 du quebec

Este artigo foi traduzido para Língua Portuguesa por Luis

Júdice

Sem comentários:

Enviar um comentário