5 de Dezembro de 2024 Robert Bibeau

por David P. Goldman

Desde a sua primeira campanha presidencial, Donald

Trump fez dos elevados impostos alfandegários a peça central do seu plano para

restaurar a indústria americana. Estes impostos dão aos produtores nacionais

uma vantagem de preço sobre os exportadores estrangeiros, dando-lhes um

incentivo para aumentar a capacidade de produção e substituir as importações.

Mas será necessário mais do que tarifas para reanimar a indústria

norte-americana. Existem outros obstáculos, incluindo um sistema fiscal tendencioso

contra investimentos intensivos em capital. Mas o mais importante é que um

frenesim de importações que durou décadas reduziu a mão-de-obra disponível, o

talento em engenharia e deixou num estado gravemente enfraquecido as

infra-estruturas e as comunidades que outrora foram a inveja da indústria

americana no mundo. Um plano realista para revitalizar a base industrial

americana deve ter em conta todos estes factores.

Nos últimos 20 anos, as importações de mercadorias

cresceram na mesma proporção que as vendas no retalho dos EUA. Abaixo estão as

“importações reais de bens” (deflaccionadas pelo Índice de Preços de

Importação) versus “vendas reais no retalho” (deflaccionadas pelo Índice de

Preços ao Consumidor). Cada aumento na procura do consumidor foi atendido por

um aumento nas importações.

Os americanos também dependem de importações de bens

de capital. As importações de bens de capital excedem a nossa produção de bens

de capital para uso interno. Para aumentar a produção, precisamos de mais bens

de capital, o que exigirá mais importações.

A produção interna de bens permaneceu estagnada.

Segundo a Reserva Federal, os Estados Unidos produzem cerca de 5% menos do que

em 2007, nas vésperas da crise financeira. Apesar dos esforços das

administrações Trump e Biden para impulsionar a produção nos EUA, a produção

não aumentou nos últimos 10 anos.

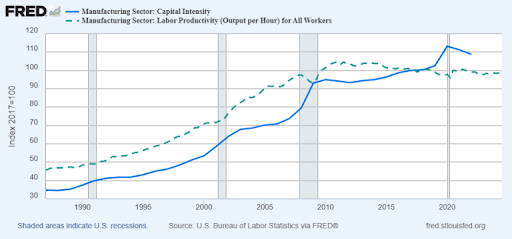

Entretanto, a produtividade industrial (produção

horária) diminuiu desde a Grande Recessão de 2008-2009; A indústria americana

está a tornar-se menos competitiva, e não mais, como indica a linha pontilhada

no gráfico abaixo. A linha sólida mostra a intensidade de capital (aplicação de

máquinas e propriedade intelectual à indústria transformadora), que estagnou

desde 2008. Isto explica a queda na produtividade.

Em algumas indústrias importantes, o declínio da

produtividade foi catastrófico. Vejamos o exemplo da fabricação de aeronaves,

outrora um monopólio dos EUA, onde a produtividade do trabalho caiu para um

índice de apenas 60 no ano passado, em comparação com 100 em 2018.

Os Estados Unidos fizeram recentemente uma grande

tentativa de proteger uma indústria, nomeadamente os subsídios, obtidos ao

abrigo da Lei CHIPS e da Ciência da administração Biden, para a produção

doméstica de semi-condutores. Isso causou um boom na construção de fábricas.

Mas a mão-de-obra qualificada necessária não estava disponível e o custo de

construção de novas fábricas aumentou quase 30% entre 2022 e 2023. Muitos

projectos concebidos ao abrigo desta lei foram cancelados ou adiados durante

anos. Os insumos necessários simplesmente não existiam.

Como isto mostra, o dinheiro por si só não é

suficiente. Os impostos pautais dão aos fabricantes nacionais uma vantagem de

preço sobre os concorrentes estrangeiros, mas se o sistema fiscal penalizar os

investimentos intensivos em capital, o sistema educativo não conseguir formar

os trabalhadores e os reguladores perseguirem os fabricantes, estes não

produzirão sem custos.

Os Estados Unidos passaram o último quarto de século a

externalizar a produção, negligenciando as infra-estruturas, ensinando

ideologia em vez de competências básicas e dispersando as comunidades que

outrora sustentavam a produção.

Quais são os obstáculos à expansão da produção

americana? Será este um sistema fiscal tendencioso contra investimentos

intensivos em capital? Será uma política monetária instável que dificulta a

avaliação de activos de longa duração? Taxas de juros excessivamente altas que

aumentam a taxa de câmbio do dólar e tornam os produtos americanos menos

competitivos? Regulamentações ambientais caprichosas? Custos excessivos de

energia? Falta de mão de obra qualificada e engenheiros? Uma redução nos fundos

federais para pesquisa e desenvolvimento de alta tecnologia? Concorrência de

mão de obra barata no exterior?

Se você escolher “todas as opções acima”, receberá

crédito parcial. Em 2023, a China tinha 392 robots industriais para cada 10.000

trabalhadores industriais, em comparação com apenas 285 nos Estados Unidos. O

sector manufactureiro da China é mais intensivo em capital do que o dos Estados

Unidos; no ano passado, a República Popular instalou mais robots industriais do

que o resto do mundo junto.

Você precisa de habilidades matemáticas básicas

aprendidas no ensino médio (trigonometria e geometria coordenada) para operar

uma máquina CNC, mas apenas 23% dos estudantes do ensino médio dos EUA têm

essas "habilidades básicas" em matemática, de acordo com o Departamento

de Educação. As fábricas não conseguem encontrar trabalhadores qualificados.

Além disso, as escolas de engenharia não conseguem encontrar candidatos

qualificados. A deterioração começa nas escolas primárias, que já enfrentam uma

escassez de professores de matemática. O futuro não é exactamente brilhante: os

Estados Unidos concederam apenas 27 mil diplomas de bacharelado em matemática

em 2021.

Pelos meus cálculos, a América precisa de formar mais

2 milhões de trabalhadores industriais e investir cerca de 1 milhar de milhão

de dólares em bens de capital para reverter o anterior quarto de século de

podridão na indústria transformadora. Não existe uma solução milagrosa, apenas

uma guerra de desgaste em todas as frentes.

O que devemos fazer?

1. O sistema fiscal das sociedades (incluindo a reforma de 2017) penaliza os investimentos intensivos em capital. Permitir que as empresas amortizem todo o investimento em equipamentos no ano em que são investidos.

2. Oferecer empréstimos estudantis a juros baixos para graduação em ciências exatas, matemática e engenharia, e perdoar o empréstimo se o aluno leccionar numa escola primária durante seis anos.

3. Utilizar o sistema de faculdades comunitárias para treinar graduados do ensino médio em habilidades industriais, em parceria com a indústria privada.

4. Restaurar o financiamento federal de I&D para os níveis de Reagan (cerca de 1,3% do PIB, o dobro do que é agora).

5. Reduzir as regulamentações ambientais para acelerar a construção da fábrica.

6. Proteger indústrias-chave (como veículos eléctricos) com tarifas, mas não impôr impostos em todos os lugares; aumentará o custo dos insumos de capital para as empresas dos EUA e prejudicará os consumidores.

7. Construir uma rede nacional de banda larga 5G (e agora 6G), um facilitador crítico da automação industrial.

O Partido Republicano de Trump controla agora ambas as

casas do Congresso, dando ao presidente o poder de implementar um programa de

recuperação da indústria. Ele deveria usar esse poder. Esta pode ser a nossa

última oportunidade de inverter o declínio da indústria transformadora do

último quarto de século. (sic)

fonte: Compacto via Le Saker Francophone

Fonte: https://les7duquebec.net/archives/296371

Este artigo foi traduzido para Língua Portuguesa por Luis

Júdice

Sem comentários:

Enviar um comentário