30 de Outubro de 2022 Robert Bibeau

Michael Roberts oferece-nos um grande dossier sobre a China imperial, o seu desenvolvimento, a sua economia e a sua política face ao imperialismo hegemónico americano. O pretexto é dado pela nomeação de Xi Jinping pela terceira vez à liderança do Partido "Comunista" Chinês (PCC). Michael Roberts traça a economia política capitalista da China e contrasta a economia política capitalista liberal com a economia política capitalista totalitária ou fascista. Percebe rapidamente que as diferenças entre estes dois modelos capitalistas não são de natureza cultural, étnica, religiosa, antropológica, racial, ideológica ou outra, mas estritamente económica. A América pratica o capitalismo liberal porque a sua estrutura económica-industrial e financeira de grandes dimensões, com uma forte presença terciária e de serviço, empurra nesse sentido, particularmente na fase avançada imperialista de desenvolvimento. A China favorece o capitalismo fascista – autoritário e tecnocrático porque a sua estrutura económica – industrial e financeira baseada na producção e comercialização de mercadorias requer planeamento central. Roberts argumenta que o modelo capitalista de esquerda da China será mais resiliente aos altos e baixos da crise sistémica iminente, especialmente nestes tempos de preparação militar para uma próxima guerra mundial que exige quotas e racionamento imposto a uma população de mil milhões e meio de cidadãos diversos, onde a pequena burguesia ascendente está cada vez mais a desempenhar o seu papel de correia de transmissão e guarda prisional.

O

artigo está disponível em ficheiro Word aqui: Economia da China

Por Michael Roberts. Outubro de 2022.

O Congresso do Partido Comunista da China vai ter lugar esta semana. Este é

um evento importante não só para a China, mas também a nível mundial. Os media

ocidentais focaram-se no facto de o actual líder do partido, Xi Jinping, ser

confirmado para um terceiro mandato sem precedentes como líder do partido e,

portanto, continuar a ser presidente da China quando o Congresso Nacional se

reunir no próximo mês de Março.

Naturalmente, os peritos ocidentais opõem-se fortemente a um terceiro

mandato para Xi. Martin Wolf, guru keynesiano do FT, acredita que manter Xi no

poder seria "perigoso" para a China e para o mundo. "Ele é

perigoso para ambos. Isso seria perigoso mesmo que ele tivesse provado ser um

líder de competências incomparáveis. Mas não o fez. Tal como estão as coisas,

os riscos são os da ossificação por dentro e do atrito crescente por fora...

Dez anos é sempre suficiente... É simplesmente realista esperar que os próximos

dez anos de Xi sejam piores do que os últimos. E aparentemente, tem sido muito

mau.

O antagonismo em relação a Xi e a actual liderança tem menos a ver com a

falta de democracia e de um governo de um só partido na China – os

especialistas ocidentais e as agências internacionais raramente mencionaram

este aspecto nas suas análises à China antes de Xi chegar ao poder. O

antagonismo forte actual está na verdade ligado a duas coisas:

1) no âmbito de Xi, a política económica da China enfatizou o controlo do

Estado e reduziu a influência do sector capitalista; e

2) sob Xi, a China resiste ao imperialismo dos EUA, uma vez que tenta cada

vez mais travar o progresso da China como um grande rival no comércio, na

tecnologia e na influência mundial.

No que diz respeito ao estado actual da economia chinesa e às suas perspectivas

futuras, os analistas ocidentais (e especialmente os que têm sede nas

proximidades, em Hong Kong, Taiwan, etc.) vão desde a ideia de que a economia

chinesa está prestes a implodir sob o peso da dívida recorde e um colapso da

habitação até à estagnação a longo prazo devido à demografia. a falta de

procura dos consumidores e o abrandamento do crescimento da produtividade,

impulsionado pelo enviesamento de Xi a favor do Estado e não do mercado.

Durante décadas, analistas ocidentais previram o fim e o colapso da China

sob o peso do aumento da dívida e do controlo do Estado. Isto não aconteceu.

Hoje, o foco está no argumento de que a China já não pode aumentar a sua producção

nacional a um ritmo razoável e não será capaz de sair da chamada "armadilha do rendimento

médio" e satisfazer as necessidades de uma população urbanizada, a menos que

rompa com a sua economia estatal e permita que o sector capitalista floresça

para satisfazer as exigências de consumo da classe média em ascensão.

Mas será esta visão do futuro económico da China mais exacta do que a adoptada

nas últimas duas décadas, segundo a qual a China estava à beira de implodir? Em

primeiro lugar, qual é o estado actual da economia? Pela primeira vez desde a

década de 1990, o crescimento real do PIB da China este ano e no próximo deverá

ser inferior à média da região do Leste Asiático. Este ano, o crescimento

económico deverá ser inferior a 3% e no próximo ano atingirá cerca de 4,5%.

Isto fica muito abaixo do objetivo a longo prazo de cerca de 5% ao ano.

Por que é que é assim? Há duas razões. A primeira é o impacto do COVID e da

política zero-COVID da China. O Ocidente nunca teve tal política e finalmente

decidiu recorrer à vacinação para superar o pior impacto do COVID na vida e na saúde. Mas o vírus,

de várias formas, continua a espalhar-se pelas economias, causando ainda mais

mortes e, especialmente, doenças persistentes de "COVID" que

impediram milhões de pessoas de trabalhar.

A China rejeitou esta abordagem de "abrir a economia". Em vez disso, impôs medidas de confinamento

rigorosas e drásticas ao primeiro sinal de infecção e continua a fazê-lo. O

governo não estava pronto para repetir o desastre da primeira erupção em Wuhan.

Como resultado, a China experimentou a taxa de mortalidade mais baixa do mundo.

O Centro de Controlo e Prevenção de Doenças da China alertou que se o país

seguir as estratégias de abertura adoptadas por países como o Reino Unido e os

Estados Unidos, levará a centenas de milhares de casos por dia, dos quais mais

de 10.000 apresentariam sintomas graves em caso de um grande surto comunitário.

Não estamos preparados para adoptar estratégias de "abertura"

baseadas apenas no pressuposto da imunidade do rebanho induzido pela vacina,

defendida por alguns países ocidentais", escreve o Centro.

Uma das principais razões pelas quais a China adoptou medidas de confinamento,

bem como as vacinas para conter o COVID, é a relativa fraqueza dos seus

serviços públicos de saúde e a ausência das vacinas MNAR mais recentes e

eficazes. (???? sic)

A China tem uma rede de retalhos de hospitais de baixos recursos, uma

enorme população idosa com risco acrescido de doenças graves, e uma eficácia

comparativamente baixa das vacinas produzidas internamente.

Embora o número de camas hospitalares per capita seja maior na China do que

nos Estados Unidos e no Reino Unido, o número de camas de cuidados intensivos

disponíveis – essenciais para manter vivos os doentes com COVID-19 – é um

quarto da média da OCDE. Os recursos são particularmente limitados fora das

grandes cidades; As zonas rurais têm metade dos médicos e camas per capita que

as áreas urbanas.

A China lançou a primeira vaga de vacinação a um ritmo desequilibrado e, no

seu auge, vacinava mais de 22 milhões de pessoas por dia. A nível nacional, 3

mil milhões de doses de vacina foram administradas aos 1,4 mil milhões de

pessoas do país. A China enviou cerca de 1,6 mil milhões de doses de vacinas

para países em desenvolvimento, tornando-se o maior exportador mundial de

vacinas. Autoridades chinesas e peritos em saúde estimam ter evitado pelo menos

200 milhões de infecções e 3 milhões de mortes.

No entanto, há sinais de que as vacinas domésticas, que utilizam vacinas

tradicionais inactivadas – nas quais o agente patogénico é morto ou modificado

de forma a não se replicar – produzem respostas imunitárias mais fracas contra

o vírus Covid-19 do que as novas ARNs mensageiras usadas nas vacinas Moderna e

BioNTech/Pfizer e na tecnologia vectorial viral da Johnson & Johnson e da

AstraZeneca.

Nos últimos 12 meses, a propagação das variantes altamente infecciosas

delta e omicron tem destacado a eficácia diminuída destas vacinas. As

paralisações continuaram intermitentemente ao longo do ano, tornando a

recuperação económica mais intermitente e mais fraca.

Mas a China optou por salvar vidas em vez de promover a expansão económica.

É claro que os analistas ocidentais argumentam que a política de bloqueio

"zero COVID" da China tem mais a ver com o controlo da população por

um regime autocrático. No entanto, a maioria das sondagens realizadas no

passado mostraram que a população apoia em grande medida esta política, mesmo

que seja verdade que o "cansaço do confinamento" começa a ter

impacto, principalmente porque não existe uma tomada de decisão democrática

sobre a política sanitária, que é simplesmente imposta de cima.

A outra razão pela qual o crescimento económico da China caiu este ano é o

abrandamento geral do colapso no resto do mundo. As principais economias

capitalistas estão presas no congestionamento da cadeia de abastecimento, na

fraca expansão do investimento e agora na subida das taxas de juro e na inflacção

que ameaçam uma recessão mundial.

O crescimento do comércio mundial entrou em colapso. A Organização Mundial

do Comércio estima que as exportações totais de mercadorias e importações

deverão crescer apenas 1% em 2023. De acordo com as mais recentes projecções do

Banco Mundial, o crescimento do PIB da China para o ano em curso seria de 2,8%,

abaixo da previsão inicial de 5% e muito abaixo do resto da Ásia.

Mas a China não está a caminhar para uma queda como as economias do G7. Com

efeito, o Banco Mundial e o FMI esperam que o PIB real da China cresça mais de

4% no próximo ano, enquanto a maioria das economias do G7 sofrerá uma contracção

ou um crescimento quase nulo.

A longo prazo, os analistas ocidentais acreditam que a China caminha para

um crescimento muito mais lento, o que ameaçará o futuro de Xi. Até agora, o

crescimento económico sem precedentes da China tem sido impulsionado por elevadas

taxas de investimento e exportações de bens manufaturados para o resto do

mundo.

Mas o colapso do COVID e a dissipação da recuperação económica mundial

atingiram fortemente o crescimento das exportações. As exportações diminuíram

em dólares em 1% no ano do colapso do COVID, tendo depois aumentado

acentuadamente 21% no ano da recuperação mundial de 2022. Mas nos primeiros

oito meses deste ano, as exportações caíram 7,5%.

Como resultado, a producção industrial cresceu apenas 3,6% e as vendas a

retalho apenas 0,5%. O investimento em imobilizações manteve-se forte, em mais

de 20% em termos homólogos, graças ao aumento do investimento em

infraestruturas (estradas, caminhos-de-ferro, pontes e serviços públicos).

A partir daí, os analistas ocidentais argumentam que a China entrará num

período de baixo crescimento e que não escapará à "armadilha de rendimento médio" em que tantas

economias chamadas de economias emergentes estão presas. A China nem sequer vai

acompanhar o nível do PIB dos EUA, como previamente previsto.

Esta afirmação baseia-se em duas suposições. Em primeiro lugar, o

envelhecimento da população chinesa e o sector da população em idade activa

reduzirão as taxas de crescimento e, em segundo lugar, o modelo de crescimento

baseado na poupança e no investimento da China já não está a funcionar.

A China não poderá crescer tão rápido como antes, porque a mão-de-obra está

em declínio e o aumento da produtividade do trabalho será insuficiente para

compensar. Já discuti longamente em publicações anteriores as afirmações de

peritos ocidentais de que a diminuição da população em idade activa na China e

a desaceleração da taxa de crescimento da produtividade significam que vai

começar a falhar. Estes argumentos são fracos e erróneos.

Com efeito, mesmo de acordo com as medidas ocidentais ajustadas (A) do

crescimento da produtividade do trabalho durante o período COVID, a China fez

muito melhor do que os EUA "dinâmicos".

A longo prazo, o FMI espera que a China cresça moderadamente a 5% ao ano.

Mas essa taxa continuaria a ser mais do dobro da dos EUA e mais de quatro vezes

superior à do resto do G7 – assumindo que as economias do G7 não entram em

colapso nos próximos cinco anos.

O outro argumento dos analistas ocidentais é que a China não pode crescer a

um ritmo razoável a partir de agora, a menos que se desista de uma economia

orientada para as exportações, de elevadas poupanças e orientada para o

investimento para uma economia capitalista tradicional orientada para o

consumo, como existe na maioria das grandes economias capitalistas,

particularmente nos Estados Unidos e no Reino Unido. A base habitual para este

ponto de vista é que as taxas de consumo pessoal são demasiado baixas na China,

o que irá atenuar o crescimento liderado pela procura.

Veja-se, por exemplo, o ponto de vista de Chen Zhiwu, professor de economia

e finanças chinesas na Universidade de Hong Kong. Chen diz que, sob Xi, grandes

reformas a favor de um sector privado e economias orientadas para o consumo

foram postas de lado. "As 60 reformas teriam ampliado consideravelmente o

papel do consumo e das iniciativas privadas", diz. "No entanto, a

agenda de reformas orientada para o mercado foi largamente arquivada [...],

resultando num maior papel para o Estado e numa redução do papel para o sector

privado." Segundo Chen, isto significa que a economia chinesa vai estagnar

a partir de agora.

Um outro analista ocidental de primeiro plano, Michael Pettis, sediado em

Xangai, avança um argumento semelhante, nomeadamente que o que vai empurrar a

China para a estagnação ao estilo japonês é a incapacidade de expandir o

consumo pessoal e continuar a expandir o investimento através do aumento da

dívida. Não é por acaso, na minha opinião, que estes dois analistas venham do

sector financeiro.

No entanto, como se pode afirmar que as economias maduras "lideradas

pelo consumidor" do G7 conseguiram um crescimento económico estável e

rápido, ou que os salários reais e o crescimento do consumo têm sido mais

fortes? De facto, nas economias

capitalistas do G7, o consumo não conseguiu impulsionar o crescimento económico

e os salários estagnaram em termos reais durante a última década, enquanto que

os salários reais na China explodiram.

Este é o verdadeiro problema. O consumo está a crescer muito mais

rapidamente na China do que no G7 porque o investimento é maior. Um segue o

outro; Isto não é um jogo de soma zero. A opinião de Pettis é uma análise

keynesiana bruta que ignora a própria opinião de Keynes de que é o investimento que faz crescer uma

economia e que o consumo segue, e não o contrário.

E nem todo o consumo tem de ser "pessoal"; O "consumo

social" é mais importante, ou seja, serviços públicos como saúde, educação,

transportes, comunicação e habitação, e não apenas carros e gadgets. O aumento

do consumo de serviços sociais de base não é tido em conta nos rácios de

consumo pessoal. A China também tem um longo caminho a percorrer no que diz

respeito ao consumo social, mas está muito à frente dos seus pares de mercados

emergentes em muitas áreas sociais e não está muito longe das principais

economias do G7, que começou há mais de 100 anos.

Adiro aos economistas do Citibank no seu recente estudo aprofundado sobre a

economia chinesa: "Por outras palavras, é inteiramente possível que a

economia chinesa ofereça maiores oportunidades de consumo sem que o consumo

seja um objectivo político específico." "O rendimento disponível das

famílias cresceu mais rapidamente do que o PIB em termos reais nos últimos anos

(excepto em 2016), uma tendência que se espera que se mantenha no futuro. Ao

mesmo tempo, desbloquear os efeitos da riqueza deve ajudar o consumidor. »

O verdadeiro desafio para o futuro económico da China é como evitar que grande parte do seu

investimento entre em áreas improdutivas, como as finanças e o imobiliário, que agora têm

levado a sérios problemas. Trata-se também de como as crescentes contradições

entre o Estado e os sectores capitalistas na China serão tratadas durante o

terceiro mandato de Xi.

China:

Terceiro Mandato de Xi – Parte Dois: Propriedade, Dívida e Prosperidade Comum

Michael Roberts Em 18/10/2022

Na primeira parte da minha análise do futuro económico da China, tratei das alegações de que a China iria abrandar para estagnar porque a sua taxa de investimento era demasiado elevada, que a mão-de-obra estava a diminuir rapidamente e que a economia se tornaria como as economias capitalistas ocidentais maduras baseadas no crescimento liderado pelo consumo.

Argumentei que o modelo capitalista ocidental não era muito bom, dadas as suas crises regulares e recorrentes e níveis de crescimento muito mais baixos do consumo. Em todo o caso, numa economia, o consumo não conduz ao investimento e à producção nacional. Pelo contrário, é o investimento que conduz tanto às economias capitalistas como à China.

A razão pela qual os analistas ocidentais são tão cépticos em relação ao

modelo chinês é que estão imbuídos de um modelo económico de crescimento

diferente. Estão convencidos de que a China só pode ser "próspera"

(como as economias do G7!) se a sua economia depender de investimentos

rentáveis de empresas privadas num "mercado livre".

No entanto, as evidências dos últimos 40 e mesmo 70 anos mostram que um

modelo económico estatal, como o da China, tem sido muito mais eficaz do que os

seus homólogos da "economia de mercado", como a Índia, o Brasil ou a

Rússia, e até o G7.

As lições aprendidas com o crash financeiro mundial e a Grande Recessão de

2009, a longa depressão que se seguiu até 2019, e o impacto económico da

pandemia são que a introdução de uma maior producção capitalista para o lucro

não apoiará o crescimento económico e certamente não trará "prosperidade

comum".

A verdadeira questão é se este investimento é produtivo de novo valor ou se

é desperdiçado

em consumos improdutivos, por exemplo, em imobiliário e especulação financeira,

e em despesas militares.

E nesta questão, é o grande sector capitalista chinês que ameaça a

prosperidade futura da China. O verdadeiro problema é que, na última década (e

mesmo antes), os líderes da China permitiram uma expansão maciça de

investimentos improdutivos e especulativos pelo sector capitalista da economia.

Na sua tentativa de construir habitação e infraestruturas suficientes para uma

população urbana em rápido crescimento, os governos centrais e locais deixaram

a tarefa aos promotores privados.

Em vez de construir casas para arrendar, optaram pela solução de

"mercado livre", que é a que os promotores privados constroem para

vender. Claro que as casas tinham de ser construídas, mas, como disse

tardiamente o Presidente Xi, "as casas são feitas para serem habitadas,

não para especulação".

Pequim queria casas e as autoridades locais queriam receitas. Os projectos

de habitação capitalista ajudaram a fornecer ambos. Mas o resultado tem sido um

enorme aumento dos preços das casas nas grandes cidades e uma expansão maciça

da dívida. Com

efeito, o sector imobiliário atingiu agora mais de 20% do PIB da China. O sector imobiliário

privado da China é agora composto por empresas "zombie", assim como 15 a

20% das empresas das principais economias capitalistas.

A questão agora é se as autoridades chinesas vão permitir que estas

empresas entrem em falência. Os governos locais estão agora a tentar garantir

que a habitação prometida por empresas como a Evergrande a 1,8 milhões de

chineses será construída através da tomada de posse de projectos, enquanto

muitos promotores imobiliários serão liquidados.

Não

haverá quebra financeira na China. A razão é que o governo controla as

alavancas do poder financeiro: o banco central, os quatro grandes bancos

comerciais estatais, que são os maiores bancos do mundo, e os "bancos maus", que absorvem os

créditos ruinosos, os grandes gestores de activos e a maioria das grandes

empresas. O governo pode ordenar aos quatro grandes bancos que troquem

empréstimos em incumprimento por capitais próprios e os esqueçam.

Pode pedir ao banco central, o Banco Popular da China, que faça o que for

preciso. Pode pedir aos gestores de activos e fundos de pensões públicos que

comprem acções e obrigações para apoiar os preços e as empresas financeiras.

Pode exigir que as empresas de investimento estatais comprem crédito malparado

a bancos comerciais. Pode pedir aos governos locais que realizem projectos

imobiliários. Por conseguinte, uma crise financeira é excluída porque o Estado

controla o sistema bancário.

A actual confusão imobiliária é um sinal de que a economia chinesa é cada

vez mais influenciada pelo caos e caprichos do sector com fins lucrativos. Tal

como nas economias capitalistas do Ocidente, a rentabilidade do sector

capitalista chinês diminuiu.

(China: Taxa interna de retorno)

E foi o sector privado que se comportou mal durante e depois do COVID. Os

lucros do sector capitalista estão a diminuir. Os lucros acumulados das

empresas industriais chinesas nos primeiros oito meses de 2022 caíram 1,4% face

a 2021, uma vez que os elevados preços das matérias-primas e as perturbações na cadeia de

abastecimento devido às restricções do COVID-19 continuaram a espremer as

margens e a perturbar as operações de fábrica.

Mas os lucros das empresas industriais públicas aumentaram 14%; enquanto os

do sector privado caíram 9%. Só o sector público continua a actuar.

Foi também o que aconteceu durante a crise financeira mundial de 2008-9,

que a China evitou ao

expandir o investimento estatal para substituir um sector

capitalista "falhado".

O sector capitalista aumentou em dimensão e influência na China, mesmo

quando o crescimento real do PIB, o investimento e o emprego abrandaram sob

Xi. De acordo com um estudo recente, o

sector privado chinês cresceu não só em termos absolutos, mas também em

proporção às maiores empresas do país, medida pelo volume de negócios ou (para

empresas cotadas) pelo valor de mercado, de um nível muito baixo quando o

Presidente Xi foi confirmado como o próximo líder em 2010 para uma quota

significativa hoje.

As

empreas do estado continuam a dominar entre as maiores empresas em

termos de receitas, mas a sua preeminência está a diminuir.

(Entre as maiores empresas, as empresas do estado continuam a dominar as receitas, mas a quota das empresas privadas está a aumentar)

Isto intensifica as contradições entre a rentabilidade do sector

capitalista e o investimento produtivo estável na China. A acumulação de activos

financeiros e imobiliários com base em empréstimos enormes compromete o

potencial de crescimento.

(O aumento das dívidas chinesas continua a aumentar. Azul escuro: casas; azul muito pálido: sociedades não financeiras; azul médio: sociedades financeiras; Vermelho: Governo)

O investimento do sector público sempre foi mais estável do que o

investimento privado na China. A China sobreviveu, mesmo prosperando, durante a

Grande Recessão, não graças a um estímulo ao estilo keynesiano às despesas

públicas a favor do sector privado, como alguns economistas do Ocidente e da China

argumentaram, mas graças

ao investimento directo do Estado. Estes investimentos têm

desempenhado um papel crucial na manutenção da procura agregada, na prevenção

de recessões e na redução da incerteza para todos os investidores.

Quando o investimento no sector capitalista abranda, como é o caso quando o

crescimento dos lucros abranda ou desce, na China, o sector público pode

intervir. O

investimento das empresa do estado cresceu particularmente rapidamente entre

2008-09 e 2015-16, enquanto o crescimento do investimento não estatal abrandou.

Como David Kotz mostrou num artigo recente: "A maioria dos estudos actuais

ignoram o papel das empresas estatais na estabilização do crescimento económico

e na promoção do progresso tecnológico. Argumentamos que as empresas do estado

desempenham um papel pró-crescimento de várias maneiras. As empresas do estado

estabilizam o crescimento durante a desaceleração económica, fazendo

investimentos maciços. As empresas do estado promovem grandes inovações

tecnológicas investindo em áreas mais arriscadas do progresso tecnológico.

Além disso, as empresas do estado estão a tomar uma abordagem ambiciosa

para o tratamento dos trabalhadores, que apoia a transicção para um modelo

económico mais sustentável. A nossa análise empírica indica que as empresas do

estado na China promoveram o crescimento a longo prazo e compensaram o efeito

negativo da desaceleração económica. »

(Fig. 1 Crescimento anual das sociedades estatais contra empresas não estatais entre 2004 e 2007.)

A bolha imobiliária alimentada pela dívida também aumentou drasticamente o

rendimento e a desigualdade de riqueza na China. E é sabido que a China tem um

nível muito elevado de desigualdade de rendimentos. O índice Gini de

desigualdade de rendimentos é elevado pelos padrões mundiais, embora tenha

diminuído nos últimos anos.

Na verdade, o apelo de Xi à "prosperidade comum" é um

reconhecimento de que o sector capitalista encorajado pelos líderes da China (e

do qual obtém muitos benefícios pessoais) ficou tão fora de controlo que ameaça

a estabilidade do controlo do Partido Comunista. O que Xi e os líderes da China chamaram de

"expansão desordenada do capital".

Veja-se o comentário do bilionário Jack Ma antes de ser "reeducado"

pelas autoridades: "O consumo chinês não é impulsionado pelo governo, mas

pelo empreendedorismo, e pelo mercado"... Nos últimos 20 anos, o governo

tem sido tão forte. Agora está a enfraquecer. Esta é a nossa oportunidade; É o

nosso tempo de espetáculo, para ver como a economia de mercado, o

empreendedorismo, podem desenvolver um consumo real." -The Guardian, 25 de

Julho de 2019

No ano passado, o Governo chinês criou uma zona especial para implementar a

"prosperidade comum" na província de Zhejiang, que também passa a ser

a sede de várias empresas de internet líderes – a Alibaba em particular. E Xi

anunciou planos para espalhar a "prosperidade comum", anunciando uma

repressão severa sobre as elites ricas - incluindo o crescente grupo de

bilionários tecnológicos da China.

Na sua reunião de Agosto de 2021, o Comité Central das Finanças e da

Economia, presidido por Xi, confirmou que a "prosperidade comum" é

"uma exigência essencial do socialismo" e deve acompanhar o

crescimento de alta qualidade. O objectivo declarado da prosperidade comum é

"regular os altos rendimentos" a fim de garantir a "prosperidade

comum para todos". (Uma concepção fascista da economia política.

NDÉ)

Há duas razões pelas quais Xi e a sua maioria na liderança da PC lançaram o

projecto de "prosperidade

comum". A primeira é a experiência da pandemia do COVID. Tal como nas

grandes economias capitalistas, a pandemia tem evidenciado enormes

desigualdades para o público em geral na China, não só em termos de rendimento,

mas também em termos de riqueza crescente para os bilionários, que colheram

enormes lucros durante o COVID, enquanto a maioria dos chineses, especialmente

os grupos de rendimento médio, sofreram confinamentos, perda de rendimentos e

aumento do custo de vida. A percentagem de riqueza pessoal de bilionários

chineses duplicou de 7% em 2019 para 15% do PIB em 2021.

Se esta situação pudesse perdurar, começaria a abrir cismas dentro do PC e

o apoio do partido entre a população. Xi

quer evitar outra manifestação na Praça Tiananmen em 1989, após um aumento

dramático da desigualdade e da inflacção como resultado das reformas do

"mercado social" de Deng. O governo teve de agir para travar a expansão desenfreada do investimento

improdutivo e especulativo.

A repressão

de Xi aos bilionários e o seu apelo à redução das desigualdades é um novo zig na orientação

política ziguezague da elite burocrática da China: Das primeiras décadas de Mao

às reformas do "mercado" de Deng na década de 1980, à privatização de

algumas empresas estatais na década de 1990, o regresso ao controlo estatal

mais firme dos "picos" da economia após o colapso mundial de 2009,

depois o alívio do crédito especulativo depois disso, e agora uma nova

repressão do sector capitalista para alcançar a "prosperidade comum".

Estes ziguezagues são fonte de desperdício e de ineficácia. Acontecem

porque a liderança da China não é responsável perante os trabalhadores; Não há

órgãos da democracia dos trabalhadores. Não há planeamento democrático. Apenas

os 100 milhões de membros do PC têm uma palavra a dizer no futuro económico da

China, e é realmente apenas no topo.

Longe da resposta à mini-crise chinesa através de reformas mais

"liberalizadoras" para o capitalismo, a China tem de inverter a

expansão do sector privado e introduzir planos mais eficazes para o

investimento estatal, mas desta vez com a participação democrática do povo

chinês no processo. Caso contrário, os objectivos dos líderes de

"prosperidade comum" serão apenas palavras vazias.

No terceiro e último posto sobre a China, discutirei as pressões externas

sobre a China - em particular, o crescente impulso do imperialismo dos EUA e

dos seus aliados para conter e isolar a China e reduzir a ameaça que representa

para a hegemonia dos EUA.

China:

Terceiro Mandato de Xi – Parte 3: Chips, Dupla Circulação e Imperialismo

Por Michel Roberts. 20/10/2022

Mesmo quando Xi Jinping prometeu no congresso nacional do Partido Comunista Chinês que a China "ganharia resolutamente a batalha" em áreas-chave da tecnologia, responsáveis de empresas tecnológicas na China e noutros países foram convidados a baixar as suas ferramentas.

Dezenas

de centenas de executivos e engenheiros norte-americanos e de cartões verdes

que trabalham na indústria de semi-condutores da China, muitos dos quais

nasceram na China, foram instados pelos seus empregadores - sejam empresas

estrangeiras ou chinesas - a deixarem de trabalhar enquanto procuram clarificar

uma nova regra dos EUA que proíbe cidadãos e residentes norte-americanos de

apoiarem a indústria de semicondutores avançada da China. fabrico de chips não

licenciados. (Ver: https://queonossosilencionaomateinocentes.blogspot.com/2022/10/bloqueio-dos-eua-de-semicondutores.html

)

É hoje evidente que os Estados Unidos, através de um consenso bipartidário

em Washington, estão determinados a impedir que a China avance

tecnologicamente. Isto tem implicações de grande alcance para as ambições de

Pequim em áreas como a inteligência artificial e a condução autónoma. A nova

lei de chips introduzida pela administração Biden é acompanhada por um

relatório de 139 páginas divulgado pelo Departamento de Indústria e Segurança

do Departamento de Comércio.

Este relatório visa não só o envolvimento de empresas norte-americanas na

venda de produtos tecnológicos à China, mas também de pessoas americanas (ou

seja, qualquer pessoa com passaporte ou cartão verde dos EUA). Os muitos

fundadores de empresas tecnológicas chinesas que estudaram nos EUA e obtiveram

passaportes americanos ao longo do caminho encontram-se numa posição

aparentemente difícil.

Também será muito mais difícil para as empresas tecnológicas chinesas

atrair talento. Da mesma forma, os laboratórios de I&D criados por algumas

empresas chinesas nos Estados Unidos parecem agora vulneráveis.

Alibaba tem laboratórios de investigação em Seattle e Silicon Valley,

enquanto a Tencent também tem um laboratório de pesquisa em Seattle. E será

exercida pressão dos EUA para impedir que a empresa holandesa ASML e as

empresas japonesas forneçam a China.

Tudo isto mostra claramente como a China está a ser tratada como um

"inimigo" dos Estados Unidos. Isto vai muito além do que outrora foi

chamado de "contenção". Levanta também a questão de quanto tempo

Pequim continuará a dar a outra face, uma vez que, até agora, nada fez para

dificultar a vida às empresas norte-americanas que operam na China, à excepção

das suas restricções Covid, sob o pretexto de que pretende continuar a

incentivar o investimento directo estrangeiro.

A decisão do chip dos EUA também tem grandes implicações para a TSMC e

outras empresas de Taiwan, dada a quantidade de semicondutores que Taiwan

exporta para o continente.

As exportações de chips de Taiwan (circuitos integrados) para a China

totalizaram 155 mil milhões de dólares em 2021 e 105 mil milhões nos primeiros

oito meses de 2022, e representaram 36% e 38% das importações totais de chips

da China, respectivamente. Na verdade, o aspecto mais interessante da viagem de

Nancy Pelosi a Taiwan, no início de Agosto, foi o seu encontro com o fundador

da TSMC, Morris Chang, e com

o seu presidente, Mark Liu, particularmente no contexto da legislação sobre

semicondutores aprovada pelo Congresso no final de Julho, que irá fornecer 52,7

mil milhões de dólares em subsídios para incentivar os chipmakers a construir

fábricas na América.

A TSMC já está a construir uma fábrica no Arizona. A construcção da fábrica

teve início em Junho de 2021 e a sua principal instalação deverá estar

concluída, prevendo-se que a producção comece em 2024. De acordo com a

legislação relativa aos chips, a TSMC será obrigada a transferir a sua

tecnologia para os Estados Unidos.

Ao contrário das tentativas anteriores das administrações de Trump e Biden

de visar empresas chinesas específicas para impedir que acedam a tecnologias

avançadas (a proibição da Huawei foi o exemplo clássico), as novas regras

abrangem efectivamente todas as entidades chinesas. Estes, ou os seus

fornecedores americanos ou estrangeiros, terão de solicitar uma licença para

obter ou fornecer acesso a tecnologias avançadas de chips.

Se a estratégia dos EUA se revelar eficaz – e a reacção de um vasto leque

de empresas não chinesas que operam no sector através do congelamento de transacções

com a China sugere que poderia ser – cortaria a China dos blocos essenciais de construcção

da maior parte da tecnologia do século XXI.

Porque é que os EUA estão a implementar estas medidas draconianas contra o

comércio e a tecnologia da China? Receiam que a China se torne não só uma fonte

de producção e importação para os consumidores americanos, mas também um rival

em todas as áreas da hegemonia dos EUA sobre a economia mundial.

O que desencadeou particularmente esta nova política dos EUA em relação à

China foi a crise financeira mundial e a Grande Recessão. Graças ao seu modelo

controlado pelo Estado, a China sobreviveu e desenvolveu-se à medida que o

capitalismo ocidental entrou em colapso. A China estava a tornar-se não só uma

economia barata de mão-de-obra e de exportação, mas também uma sociedade

urbanizada e de alta tecnologia que visava expandir a sua influência política e

económica, mesmo para além da Ásia Oriental. Isto foi demasiado para as

economias imperialistas cada vez mais fracas. Os EUA e outros países do G7

perderam terreno para a China na producção, e a sua dependência dos inputs

chineses para a sua própria producção aumentou, enquanto a dependência da China

em relação aos inputs do G7 diminuiu.

Fonte: Acções de fabrico da base de dados online do Indicador de Desenvolvimento Mundial.

De acordo com um recente relatório do Goldman Sachs, a economia digital da

China já é grande, representando quase 40% do PIB, e em expansão, contribuindo

com mais de 60% do crescimento do PIB nos últimos anos. "E a China tem

muito espaço para continuar a digitalizar os seus sectores tradicionais."

A quota da informática no PIB da China aumentou de 2,1% no primeiro

trimestre de 2011 para 3,8% no primeiro trimestre de 2021. Apesar de a China

continuar a ficar atrás dos Estados Unidos, da Europa, do Japão e da Coreia do

Sul em termos da quota da informática no PIB, o fosso diminuiu ao longo do

tempo. Não admira, pois, que os EUA e outras potências capitalistas estejam a

intensificar os seus esforços para conter a expansão tecnológica da China.

A China gastou mais de 100 mil milhões de dólares para acelerar o

desenvolvimento de uma indústria doméstica de fabrico de chips. É uma

componente fundamental do seu programa "Made in China 2025", que estabelece os planos da

China para dominar a inteligência artificial, veículos autónomos, tecnologias

de informação de próxima geração, telecomunicações, robótica avançada e

aeroespacial, entre outros sectores relacionados com a tecnologia, até 2049.

Assim, a estratégia dos EUA mudou.

Se a China não ia jogar o jogo imperialista e abrir totalmente a sua

economia ao investimento estrangeiro e continuar a desenvolver a sua base

tecnológica para competir com os EUA, então tinha de ser impedida. Jude Woodward, que faleceu recentemente,

escreveu um excelente livro descrevendo esta estratégia de contenção que

começou mesmo antes de Trump lançar a sua guerra comercial tarifária com a

China ao assumir a presidência dos EUA em 2016.

A política do Trump, inicialmente vista como imprudente por outros

governos, está agora a ser adoptada de forma generalizada, após o fracasso dos

países imperialistas em proteger vidas durante a pandemia.

O objectivo é enfraquecer a economia da China e destruir a sua influência,

e talvez conseguir uma "mudança de regime". Bloquear o comércio através de tarifas,

bloquear o acesso à tecnologia para a China e as suas exportações, aplicar

sanções às empresas chinesas e virar os devedores contra a China pode ser dispendioso para as economias

imperialistas. Mas o custo pode

valer a pena, se a China puder ser quebrada e a hegemonia dos EUA assegurada.

O congresso do PCC centrou-se na resposta da China. "Devemos abraçar a

ciência e a tecnologia como a primeira força produtiva, o talento como primeiro

recurso, [e] a inovação como a primeira força motriz." SoBeijing considera

que a decisão de tentar congelar a producção doméstica chinesa para além de um

nível definido de avanço tecnológico é profundamente provocadora.

Forçar a China a confiar na producção estrangeira para os últimos e maiores

chips é exactamente o que Xi receia que leve à "vassalagem tecnológica". A China está, portanto, a avançar para um

modelo de crescimento mais autónomo.

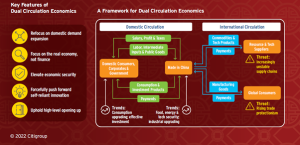

Esta é a base para o que os líderes de Xi chamam de modo de desenvolvimento de "dupla circulação", onde o comércio externo e o investimento são combinados com a producção para o enorme mercado interno.

O modelo de dupla circulação foi anunciado oficialmente pela primeira vez numa reunião do Politburo em Maio de 2020 e define um reequilíbrio da economia chinesa, afastando-se da "circulação internacional" (o principal tipo de circulação em que a China tem confiado, nomeadamente a dependência da procura externa como estímulo ao crescimento) para a "circulação interna", ou uma auto-suficiência crescente.

O ponto fulcral de um conflito intenso entre os EUA e a China é Taiwan.

Taiwan (Formosa) foi retomada pelas forças nacionalistas que fugiram da China

depois dos comunistas chineses ganharem a guerra civil e tomarem o controlo em

1949. Desde o início, o governo comunista chinês e as Nações Unidas

reconheceram Taiwan como parte da China.

Mas, desde o início, os nacionalistas foram apoiados pelos Estados Unidos

em termos de fundos e armas, primeiro com o objectivo de derrubar os comunistas

no continente, e depois, quando isso se tornou impossível, manter a autonomia

da ilha da China. E desde a ascensão da economia chinesa, os EUA e o resto do

bloco imperialista encorajaram os taiwaneses a construir e confirmar a sua

total independência. Taiwan poderia então tornar-se um espinho permanente do

lado da China e também a plataforma de lançamento de operações militares contra

Pequim no futuro.

A invasão da Ucrânia pela Rússia deu aos EUA e à NATO a desculpa para

intensificar o cerco económico, político e militar da China, com Taiwan como

seu centro. De acordo com a mais ampla definição de intervenção militar,

os Estados

Unidos realizaram cerca de 400 intervenções militares até 2019, com metade

dessas operações a decorrer desde 1950 e mais de 25% no período pós-Guerra Fria.

Estas intervenções focaram-se na economia, no território, na protecção

social, na mudança de regime, na protecção dos cidadãos e diplomatas

americanos, na mudança de políticas, no império e na construcção de

regimes. Os

EUA, apoiados por uma NATO alargada que já não se limita à costa atlântica,

vêem a China como a próxima área de "intervenção".

Os meios de comunicação ocidentais contribuem para isso, falando

continuamente sobre o chamado "comportamento agressivo" da China e os

seus crimes em relação aos direitos humanos. Qualquer que seja a veracidade

destas acusações, elas são facilmente acompanhadas pelos crimes do imperialismo

só no século passado: a ocupação e massacre de milhões de chineses pelo

imperialismo japonês em 1937; as terríveis e contínuas guerras travadas pelo

imperialismo após 1945 contra o povo vietnamita, a América Latina e as guerras

por procuração em África e na Síria, bem como a mais recente invasão do Iraque

e do Afeganistão e o terrível pesadelo no Iémen pelo repugnante regime apoiado

pelos EUA na Arábia Saudita, etc. E não se esqueçam da horrível pobreza e

desigualdade que pesam sobre biliões de pessoas sob o modo de producção

imperialista.

Mas o conflito

económico e político entre a China e os Estados Unidos é a principal questão

geo-política do século XXI – muito mais importante do que a guerra

Rússia-Ucrânia. O conselheiro de Segurança Nacional dos EUA, Jake Sullivan, resumiu recentemente.

"Esta é uma década decisiva... durante os quais os termos da nossa

competição com a República Popular da China serão corrigidos", prosseguiu:

"A China tem de ser detida porque "é o único concorrente (dos Estados

Unidos) que pretende reformular a ordem internacional e tem a capacidade

crescente de o fazer".

A China encontra-se numa encruzilhada no seu desenvolvimento. O seu sector

capitalista está a passar por problemas crescentes de rentabilidade e dívida.

Mas os actuais governantes comprometeram-se a continuar o seu modelo económico

liderado pelo Estado e o seu autocrático controlo político. E parecem

determinados a resistir à nova política de "contenção" prosseguida

pelas chamadas "democracias liberais". A "guerra fria"

comercial, tecnológica e política intensificar-se-á durante o resto da década,

enquanto o planeta, também ele, aquece.

Este artigo foi traduzido para Língua Portuguesa por Luis

Júdice

Sem comentários:

Enviar um comentário